La dolarización parcial en Cuba: riesgos y necesidades

Tiempo de lectura aprox: 2 minutos, 54 segundos

La economía cubana se encuentra en un momento de tensión extrema, marcada por la inflación persistente, la escasez de divisas y la presión del mercado paralelo. En este escenario, el nuevo Decreto‑Ley que introduce la dolarización parcial ha generado un debate intenso. Para algunos, es una medida arriesgada que puede profundizar desigualdades y segmentar la sociedad; para otros, es un paso táctico imprescindible para ganar oxígeno y sostener la producción. Lo cierto es que transitamos entre el riesgo y la necesidad: la inacción sería más peligrosa que el riesgo de actuar. La dolarización parcial no es una solución definitiva, pero sí un intento de mover la aguja en positivo, permitiendo a determinados sectores acceder a insumos de calidad, producir con mayor eficiencia y abrir mercados externos.

Ahora bien, para comprender lo que significa esta medida es necesario ubicarla dentro de los tipos de dolarización que existen en la teoría y en la práctica. La dolarización oficial o plena sustituye totalmente la moneda nacional por el dólar, como ocurre en Ecuador o Panamá, implicando la renuncia a la política monetaria propia. La dolarización parcial, en cambio, permite el uso del dólar en ciertos sectores o transacciones, mientras la moneda nacional sigue existiendo. Finalmente, la dolarización financiera se da cuando los depósitos, créditos y contratos se realizan en dólares, aunque la moneda nacional continúe circulando.

En el caso cubano, lo aprobado por el Decreto‑Ley es una dolarización parcial de jure, que autoriza el uso de divisas extranjeras en operaciones de importación, exportación y depósitos financieros, pero mantiene al peso como moneda oficial. Sin embargo, la realidad cotidiana muestra una dolarización financiera de facto: gran parte de las transacciones, ahorros y precios se referencian en dólares o en su equivalente en pesos según la tasa de cambio en el mercado informal. Esta paradoja refleja la tensión entre lo que se regula y lo que ocurre en la práctica: Cuba depende de una moneda que no puede emplear libremente en el comercio internacional debido al bloqueo.

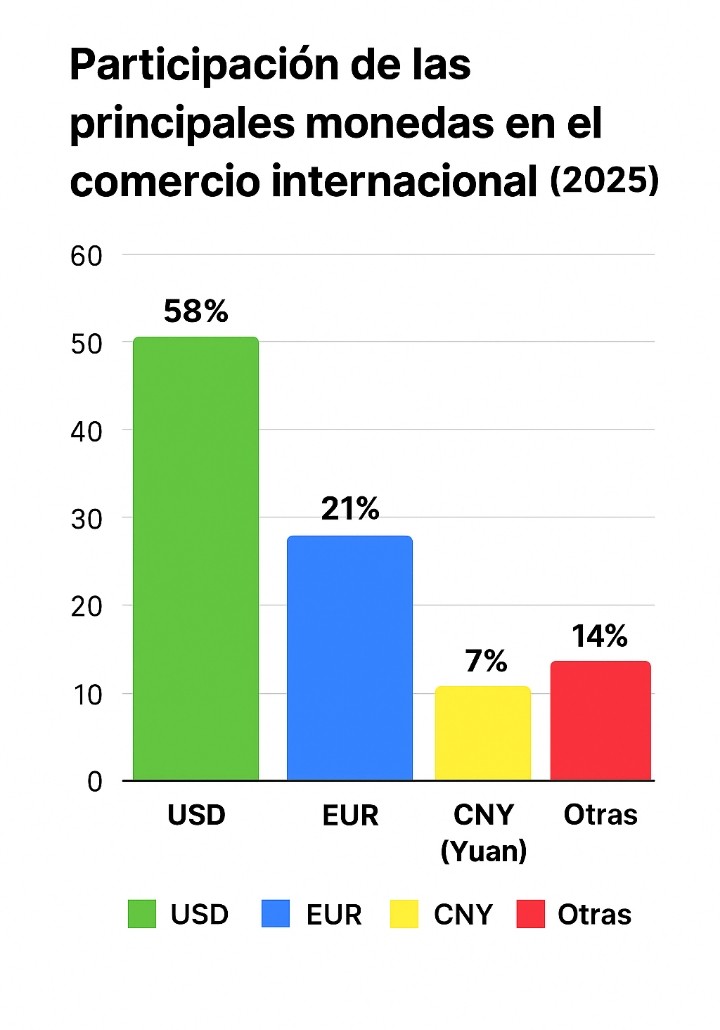

La hegemonía del dólar en el sistema financiero internacional convierte cualquier dolarización en un terreno de vulnerabilidad. Al ser la moneda dominante en reservas y comercio global, el dólar otorga a Estados Unidos un poder descomunal para sancionar y condicionar economías enteras. En el caso cubano, este riesgo se multiplica: el bloqueo económico, comercial y financiero de los Estados Unidos prohíbe utilizar el dólar en el comercio internacional, obligando al país a operar con divisas alternativas como el euro, el yuan o el rublo. Esa prohibición encarece las transacciones, limita el acceso a financiamiento y busca erosionar la confianza en la moneda nacional. La paradoja es clara: internamente el dólar se convierte en referencia de poder adquisitivo, mientras externamente Cuba debe negociar en otras monedas, lo que amplifica tensiones sociales y psicológicas. Además encarece nuestras importaciones y operaciones financieras internacionales, al tener que recurrir a divisas alternativas y asumir mayores costos de conversión.

En este terreno hostil, la dolarización parcial aparece como una medida de doble filo. Por un lado, puede ofrecer oxígeno a sectores estratégicos, permitir importar insumos de calidad, sostener la producción y contener la inflación. Incluso una mejora, por modesta que parezca, sería significativa en medio de la tormenta. Por otro lado, profundiza la dependencia de una moneda que Cuba no puede usar libremente en el comercio internacional, lo que amplifica el riesgo de pérdida de soberanía. La batalla no es solo económica, es también psicológica: la manipulación mediática de la tasa de cambio por una plataforma al servicio de una potencia extranjera amplifica cada distorsión, endurece el cerco económico y busca sembrar zozobra en la población.

Sin embargo, la tendencia internacional a reducir el uso del dólar como divisa abre una oportunidad estratégica. Aunque el proceso está en un estadio incipiente, más de noventa países, encabezados por los BRICS, han comenzado a diversificar sus intercambios en yuanes, rublos, rupias y euros. Este movimiento multipolar debilita la hegemonía del dólar en el mediano o largo plazo; y abre un margen de maniobra para países como Cuba, que pueden alinearse con esa corriente y reducir su vulnerabilidad frente al chantaje financiero. En ese escenario, la dolarización parcial no debe ser vista como una rendición, sino como una maniobra táctica que, articulada con producción nacional, disciplina institucional y alianzas estratégicas, puede convertirse en un puente hacia la sostenibilidad económica.

Para el autor, la conclusión es categórica: la dolarización parcial es un riesgo, pero también una necesidad. No resolverá todos los problemas, pero puede ofrecer un alivio táctico y ganar tiempo en medio de la crisis. El peligro de pérdida de soberanía frente a la hegemonía del dólar es real, pero puede mitigarse si la medida se acompaña de producción nacional y disciplina institucional.

El desafío es transformar la medida en un puente hacia la independencia monetaria, aprovechando la tendencia internacional a diversificar divisas y resistiendo la presión de la hegemonía del dólar. La batalla es dura, mas la respuesta es clara: arriesgarse para producir, resistir y avanzar con soberanía.

Visitas: 98

Muchas gracias mi hermano. Gracias

Un artículo muy equilibrado y hecho con los pies en la tierra.

El momento es de acción, de generar esperanzas, que sean acompañadas lo antes posible de resultados, que mejoren la vida de los cubanos.

Considero que debería ser publicado en otros medios, para que un mensaje optimista llegue a la mayor cantidad de personas.